TVA transport : sur quels frais la TVA ne peut pas être déduite ?

En France, la plupart des dépenses de déplacement et les prestations de services annexes ne sont pas soumises à la TVA récupérable.

La taxe sur ces opérations n’est donc pas déductible :

- La TVA sur les billets de train, d’avion, de bateau ;

- La taxe sur les prestations de transports en commun : bus, métro, RER, tramway, etc. ;

- La taxe sur les prestations de services liées à l’achat, l’entretien et la location de voitures de tourisme ;

- Les indemnités kilométriques remboursées à un salarié sur l’utilisation d’un véhicule personnel à des fins professionnelles n’ouvrent pas droit à la déduction de la taxe ;

- La TVA sur les frais de taxi.

TVA transport : sur quelles dépenses la TVA est récupérable ?

En France, la TVA peut être récupérée par une entreprise sur une partie des frais de transport de ses salariés. Il s’agit, par exemple, de la TVA sur les parkings, la taxe sur les péages autoroutiers ou encore de la TVA récupérable sur un véhicule utilitaire (VU), destiné à transporter des marchandises.

Attention, les conditions de récupération de la TVA varient selon le lieu du déplacement professionnel. Si un collaborateur part en voyage d’affaires dans un pays étranger, la réglementation locale en matière de TVA fera foi. Autrement dit, une prestation de transport non récupérable en France peut l’être dans un autre pays appartenant à l’Union européenne (UE). Pour rappel, toute entreprise redevable de la TVA au sein d’un État membre de l’Union européenne dispose d’un numéro de TVA intracommunautaire.

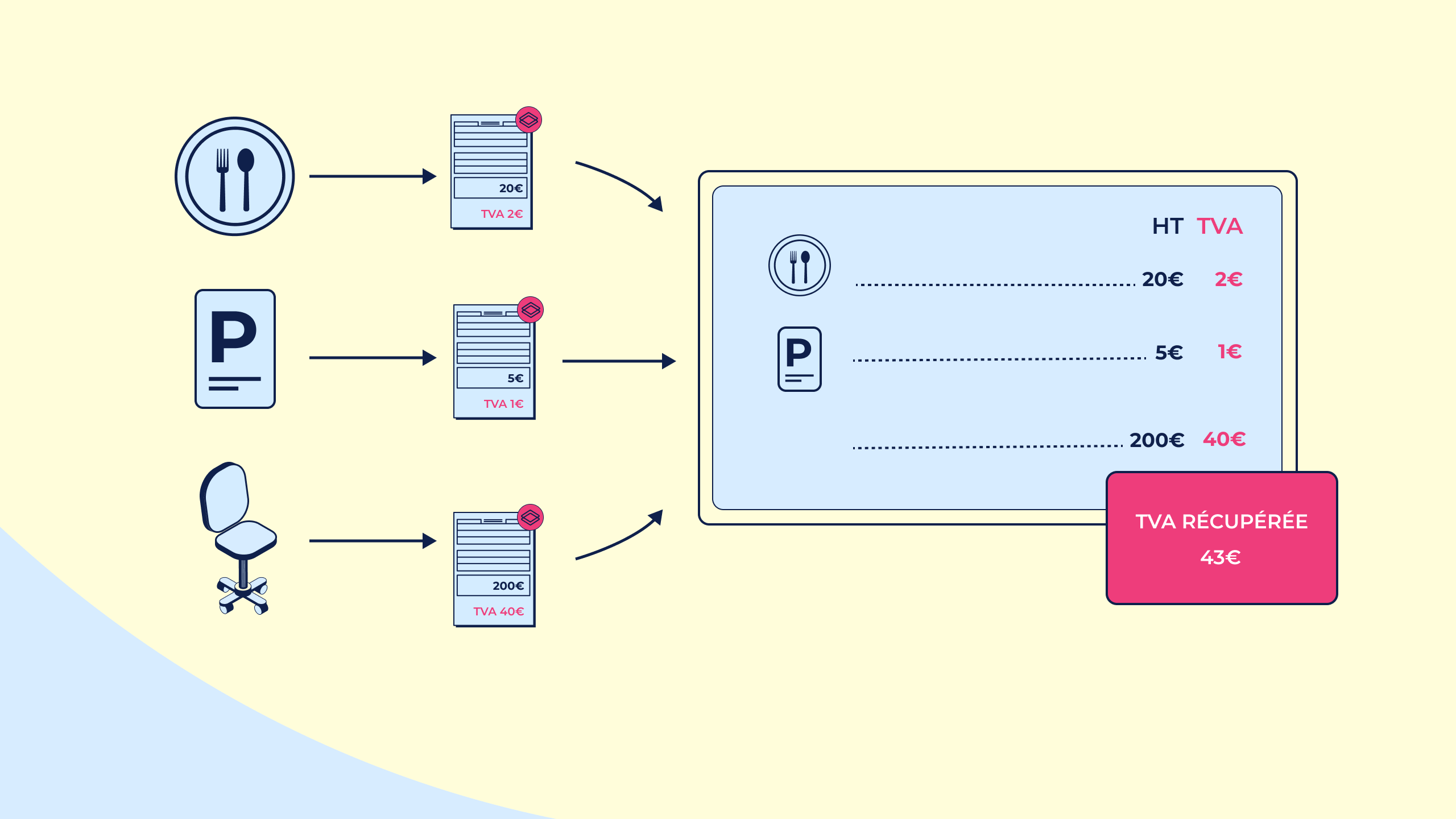

Schéma explicatif de la TVA récupérable :

Est-il possible de récupérer la TVA sur l'essence ?

Dans le cadre de déplacements sur de longues distances et fréquents en France ou dans un pays étranger, le carburant peut vite alourdir votre budget. Le cas est particulièrement vrai pour les commerciaux itinérants. Pour savoir s’il est possible de déduire la TVA sur l’essence, la première étape est d’identifier le genre du véhicule :

- Véhicule de tourisme, voué à transporter des personnes. Sur la carte grise, il porte la mention « VP » pour véhicule particulier ;

- Véhicule utilitaire, destiné à transporter des marchandises. Il porte la mention (VU) sur la carte grise.

Ensuite, il convient de distinguer les modalités de récupération de la TVA en fonction du carburant utilisé :

- Gasoil, super éthanol E85. Elle peut être entièrement récupérée pour les VU. Elle est déductible à 80 % pour les VP, quelle que soit la destination du déplacement professionnel ;

- Hydrocarbures gazeux liquéfiés : butane, éthylène, propylène, propane, butylène, butadiène, gaz naturel, etc. Elle est intégralement déductible, peu importe le type de véhicule ;

- Gaz de pétrole et autres hydrocarbures à l’état gazeux (hormis le gaz naturel). Elle est récupérable à hauteur de 50 % pour les VP et 100 % pour les VU ;

- Recharge en électricité. Elle peut être déduite à 100 % ;

- Essence. Au 1er janvier 2022, la TVA peut être récupérée à 80 % pour les VP et à 100 % pour les VU.

Bon à savoir

Quel est le taux de TVA sur l’essence en France ?

En France, l’essence est imposée au taux normal de 20 %.

Déduire la TVA sur les autres frais de déplacement professionnel

Les prestations de services incluses dans les notes de frais des salariés peuvent faire l’objet d’une récupération par un preneur assujetti en France, non soumis au régime de la franchise en base de TVA.

Par exemple, la TVA sur les frais de repas peut être entièrement récupérée, si le repas s’inscrit dans un déplacement de nature professionnelle. Ils ne sont concernés par aucune exclusion du Code général des impôts (CGI). La TVA sur les repas des clients invités est aussi déductible.

Pour pouvoir récupérer la TVA sur ces prestations de services, l’identité et la qualité des participants doivent être inscrites sur la note du restaurant. En outre, les montants hors taxes (HT) et toutes taxes comprises (TTC) doivent apparaître sur la facture du service.

En France, la TVA sur les nuits d’hôtel n’est pas récupérable. Les frais de logement sont exclus du droit à déduction, même s’ils sont justifiés par un voyage d’affaires. Cependant, la TVA française sur les petits-déjeuners et autres repas pris dans l’établissement hôtelier est déductible. En outre, la TVA peut être récupérée sur les dépenses d’hôtel supportées par une entreprise pour le logement d’un client ou d’un fournisseur.

En déplacement, vous pouvez aussi être amenés à offrir des objets publicitaires à vos partenaires commerciaux. Comme le précise l’article 23 N du Code général des impôts, annexe 4, la TVA sur les cadeaux clients peut être récupérée dans la limite de 73 € TTC par an et par bénéficiaire.

La carte Corporate simplifie la récupération de la TVA étrangère sur 100% des dépenses mobilité de votre entreprise; restaurations, transports, location de voiture, hôtels, etc. Grâce à l'application de gestion en ligne, la récupération de la TVA se fait en quelques clics.

Depuis l’interface sécurisée, vous pilotez l’ensemble des cartes Mooncard : gestion des utilisateurs, plafonds personnalisée, choix des natures de dépenses , remontée des justificatifs, déclaration de TVA... Avec notre solution de gestion pour les entreprises, vos frais professionnels sont maitrisés à tout moment.

Réservez une démo personnalisée avec un expert Mooncard de la gestion des dépenses professionnelles.