Qu'est-ce qu'une note de frais ?

La note de frais ou fiche de frais est le document officiel qui permet au collaborateur de se faire rembourser les dépenses professionnelles effectuées dans le cadre de ses missions. La note de frais permet d'assurer une bonne gestion de la comptabilité dans l'entreprise, c'est pourquoi il est important qu'elle soit détaillée et formalisée.

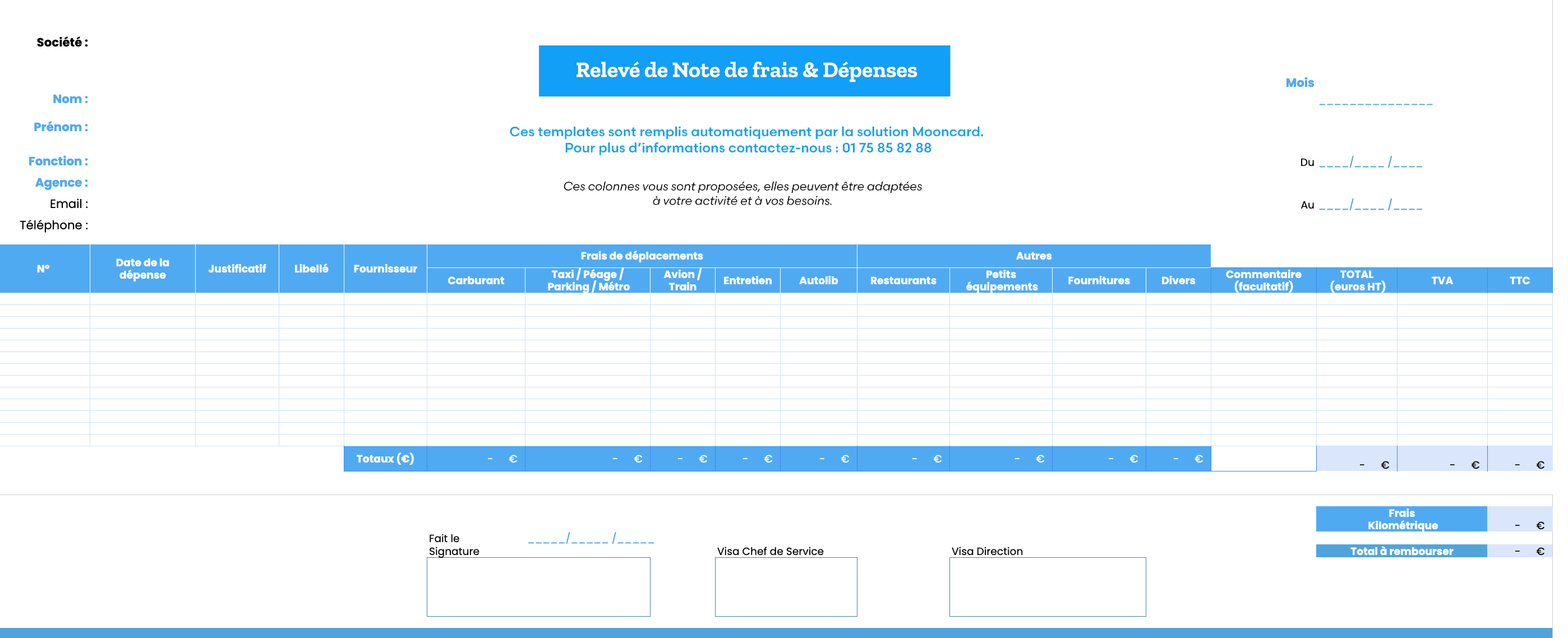

Comment réaliser une note de frais ?

Il n'existe pas de modèle officiel de note de frais, chaque entreprise peut donc mettre en place sa propre politique. Il est cependant intéressant pour celles-ci de proposer un modèle unique, commun à l'ensemble des collaborateurs. Cela permet une gestion plus optimale et limite les oublis (dates, nom de la dépense, justificatif, etc.).

Certains éléments restent cependant indispensables à la réalisation d'une note de frais, quelque soit votre entreprise. Ils permettent de justifier les dépenses des collaborateurs et les remboursements réalisés par l'entreprise, ils seront donc utiles en cas de contrôle du fisc.

La note de frais doit être nominative et datée et composée de différentes rubriques à remplir par le collaborateur qui aura effectué l’avance des frais. Il faut y préciser :

- la date

- le lieu

- le montant

- le motif

- Le montant de la TVA

Quels frais sont remboursables par l'entreprise ?

Il n’y a pas de liste exhaustive des dépenses remboursables par l’entreprise, cependant le collaborateur est souvent tenu de respecter un certain nombre de règles, fixées par l'entreprise et précisées dans la politique de dépenses de l'entreprise. Il est donc essentiel de bien se renseigner sur celle-ci avant d'engager des frais.

Toutefois, voici quelques exemples des principaux frais pouvant être engagés par les salariés dans le cadre de leurs missions.

Les frais de repas

Les frais de repas sont pris en charge dans la limite de la politique de dépenses professionnelles mise en place par votre entreprise et font l’objet d’une note de frais détaillée.

En général, le montant du remboursement des frais de repas s’élève à 30€ par personne et par repas.

À la fin d'un repas d’affaires avec le client, il faudra demander un reçu en indiquant au dos l’objet de ce repas et pour chaque convive : son nom, sa fonction, le nom de son entreprise.

Si vous partez en déplacement, il est possible que vous soyez amené à avancer des frais sur vos repas. Dans ce cas, les plafonnements sont généralement fixés par l'entreprise et peuvent différer selon le déjeuner et le dîner.

Les frais d’hébergement

Pour pouvoir se faire rembourser ses frais d'hébergement, il faut que le collaborateur soit dans l'impossibilité de regagner chaque jour son domicile. Il est donc obligatoire d’être situé à minimum 50 km de son domicile et la distance ne doit pas pouvoir être parcourue en moins de 90 minutes en transports en commun.

Il faudra que le collaborateur indique le nombre de nuits passées lors de son déplacement professionnel.

Les frais kilométriques

Tout comme les frais d’hébergement, les frais kilométriques peuvent être remboursés si le trajet dépasse 50 km du domicile du collaborateur et qu’il ne peut être parcouru en moins de 90 minutes en transport en commun.

La majorité des moyens de transport sont pris en charge comme le véhicule personnel, la moto et même le vélo ! Encore une fois, il est important de se renseigner sur la politique de l'entreprise concernant les moyens de transport pris en charge. Le remboursement des frais kilométriques en vélo, ne sont pas obligatoires et donc pas automatiquement remboursés.

Dans le cas d'une location de voiture, les frais de carburants, les frais de péages, d’autoroute et d'entretien sont intégralement pris en charge.

S’il s’agit de son véhicule personnel, le collaborateur peut percevoir des indemnités kilométriques selon le barème kilométrique en vigueur.

Pour justifier ses frais, le salarié doit fournir :

- la carte grise du véhicule.

- le lieu où il s’est rendu.

- le kilométrage réalisé.

- la puissance fiscale du véhicule.

Les frais de transport

Pour procéder au remboursement des frais de transport, il faut que le collaborateur attache un justificatif du billet à sa note de frais et qu'il renseigne le motif du déplacement.

Attention : le trajet domicile travail n’est pas pris en compte dans ce type de remboursement.

Pour tout autre frais en rapport à l’activité professionnelle, le collaborateur peut se référencer à la politique de l'entreprise ou faire une demande de remboursement à l’aide d’un justificatif.

Frais réel ou déduction forfaitaire, quel type de remboursement choisir ?

Il existe deux types de remboursement des frais professionnels : le remboursement en réel ou la déduction forfaitaire. L’employeur décide lequel utiliser pour procéder au remboursement de son salarié.

Le remboursement réel

Le remboursement réel consiste à rembourser aux collaborateurs les frais à hauteur des frais engagés.

Il sera alors nécessaire pour le collaborateur de détailler minutieusement les dépenses et les documents dans la note de frais, pour qu'elle puisse être contrôlée et approuvée par la comptabilité. Il faut veiller à conserver les justificatifs tout au long de son déplacement professionnel pour que le remboursement puisse aboutir.

C’est le collaborateur qui avance les frais, à l’aide de ses fonds personnels. Il est ensuite remboursé par l’entreprise, après le traitement de sa demande. Si des justificatifs manquent ou que la note de frais est mal réalisée, le processus sera plus long ou la demande pourra se voir refusée, c'est pourquoi il faut être vigilant lors de sa réalisation.

Déduction forfaitaire

Le remboursement par déduction forfaitaire, est un remboursement par forfait, c’est-à-dire que l’employeur rembourse la même somme, peu importe le montant total des frais avancés. Par exemple, 25€ par déjeuner seront remboursés, même si le collaborateur n'a déboursé que 20€ en réalité.

Dans ce cas, le salarié n'a pas à fournir de justificatifs sur les frais engagés. Cependant, il se doit quand même de justifier les raisons pour lesquelles ces frais ont dû être déboursés.

Le montant est identique pour tous ou varie en fonction de la catégorie socio-professionnelle. En effet, les gérants minoritaires ou égalitaires de SARL, PDG de SA ainsi que les présidents de SAS ne bénéficient pas de ce type de remboursement.

Les barèmes de remboursements en vigueur par l’URSSAF

Le remboursement des frais d’hébergement et des frais de repas sont les plus subtiles à mettre en place lorsque les salariés sont en déplacement professionnel, c'est pourquoi l’administration fiscale a réalisé un barème de remboursement.

L’entreprise n’a plus qu’à appliquer ce barème pour les déplacements en métropole de ses collaborateurs.

Le délai de remboursement d’une note de frais

Si la note de frais est soigneusement accompagnée de son justificatif et que les conditions de remboursement respectent la politique de dépenses professionnelles de l’entreprise, alors le traitement de la demande de remboursement prend environ un mois.

En effet, depuis la complétion de la note de frais jusqu'au remboursement, de nombreuses étapes peuvent allonger le délai de remboursement.

Il faudra prendre en compte l’approbation des dépenses réalisées par le manager, le contrôle du service comptable et enfin l'exécution du remboursement.

Chaque salarié peut légalement être remboursé dans un délai de 5 ans maximum

Que faire en cas de perte du justificatif de note de frais ?

En France, près de 30% des salariés ne se font pas rembourser leurs frais professionnels car ils avouent avoir perdu leurs justificatifs de paiement originaux.

Premier réflexe : Il est possible de demander (ou re-demander) au marchand un duplicata du justificatif de note de frais.

Dans les cas extrêmes : le salarié peut rédiger une attestation sur l’honneur manuscrite ou dactylographiée.

Cette déclaration sur l'honneur doit porter :

- Son identité : « Je soussigné(e) ...»

- Ses coordonnées : Commune de naissance et adresse de domicile

- Sa signature : Vous devez y exposer les faits et surtout les frais avancés.

- Son attestation : « J’ai connaissance des sanctions pénales encourues par l’auteur d’une fausse attestation. »

Dans ce cas, il est possible que l’entreprise demande un relevé de compte bancaire ou un relevé de la carte personnelle, afin d’apporter une preuve de la date et du montant payé par le salarié. Bien sûr, les autres dépenses personnelles peuvent être masquées !

Soyez très méticuleux lors de votre déclaration sur l'honneur, la moindre erreur peut être retenue contre vous en cas de litige.

Cependant, le remboursement d’une dépense professionnelle sans les justificatifs originaux, sans attestation sur l'honneur, peut éventuellement être accepté par l’employeur pour deux raisons :

- Un montant est faible (35 € de repas par exemple)

- Une situation est exceptionnelle et non récurrente (deux ou trois fois dans l’année par exemple).

Il est alors possible d'en faire directement la demande à votre employeur qui pourra envisager de faire une exception.

Les risques liés aux notes de frais

La fraude des notes de frais

Selon une étude de la société KDS, 60% des collaborateurs connaissent des méthodes pour tricher sur leurs notes de frais.

Obtenir un remboursement plus conséquent, en gonflant une note de frais ou en faisant passer une dépense personnelle pour une dépense professionnelle, les techniques de fraude aux note de frais restent encore très et trop répandues.

Limiter la fraude des notes de frais

Pour lutter contre la fraude aux notes de frais, il faudra mettre en place une politique des dépenses professionnelles avec des règles fixes :

- Un budget adapté selon les dépenses à effectuer (frais de repas, frais de transport, frais d'hôtels, frais kilométriques avec justificatifs.)

- Encadrer les déplacements professionnels (dates de déplacement, nombre de personnes, organisation des voyages d’affaires...)

- Mettre en place des limites (de temps, de remboursements…)

- Mettre à disposition une solution de gestion des notes de frais dématérialisées. Celle-ci permettra de centraliser toutes les dépenses professionnelles, offrira des outils de gestion, de reporting et permettra un suivi précis et automatisé des notes de frais.

Comptabilisation des notes de frais

Comptabiliser correctement les notes de frais est une étape cruciale pour assurer une bonne gestion des notes de frais. Ceci évitera également tout redressement par l’URSSAF.

Que l’employeur ait choisi une méthode de remboursement des frais réels ou par déduction forfaitaire, l’enregistrement d’une note de frais se traduit par une écriture comptable au débit dans un compte de classe 6.

Pour que votre bilan soit équilibré, les remboursements à destination des salariés de l’entreprise doivent être inclus sur le compte 421 « Personnel – rémunérations dues ».

Refacturation des notes de frais

Les collaborateurs effectuent une mission auprès d’un client, et ce dernier s’engage à rembourser les frais engagés dans le cadre de cette mission.

La TVA peut parfois être refacturée. il faut distinguer 2 cas :

- La TVA est déductible : il faudra refacturer le montant de la dépense HT. Il est donc possible de récupérer la TVA selon la procédure habituelle.

- La TVA de la dépense n’est pas récupérable : il faudra refacturer le montant TTC.

Optimiser la comptabilisation des notes de frais

Dans le but d’optimiser la comptabilité de l’entreprise, l’employeur peut :

- Mobiliser les collaborateurs en mettant en place des processus cadrés, qui réduiront le risque d’erreur lors de la rédaction de la note frais et diminueront le nombre de justificatifs manquants.

- Fournir un modèle Excel de note de frais fera gagner du temps aux salariés lors de la réalisation de la note de frais et rappellera les informations essentielles à compléter (nom, montant, motif…).

Gagner en productivité par une meilleure gestion des notes de frais

Les solutions Fintech permettent de gagner en productivité grâce l’automatisation de la gestion des notes de frais. Elles font gagner de longues heures de saisie à vos collaborateurs et comptables et diminuent le risque d'erreurs.

Ces solutions combinent généralement des cartes de paiement d'entreprise et des logiciels de gestions en ligne.

Mooncard, par exemple, propose des cartes de paiement, combinées à une application de gestion. Cette solution permet d'automatiser entièrement la gestion de vos dépenses professionnelles.

- Le collaborateur règle la dépense avec sa carte Mooncard.

- La note de frais est générée quelques secondes après le paiement.

- Le collaborateur prend son justificatif en photo et l'envoi et valide les informations pré-complétées.

- La note de frais est envoyée en comptabilité pour validation.

- Après validation, les écritures comptable sont directement générées, puis intégrées dans votre logiciel comptable.

Chaque carte est entièrement paramétrable, pour que le collaborateur puisse uniquement réaliser les dépenses nécessaires au bon déroulement de ses missions. Le collaborateur n'aura donc plus de frais à avancer, la carte débite un compte Mooncard géré et approvisionné par l'administrateur.

Des processus plus simples et plus fiables vous font gagner du temps que vous pouvez réinvestir dans des tâches à plus forte valeur ajoutée.

Avec Mooncard, vous facilitez le quotidien de vos collaborateurs, comptables, DAF et dirigeants, gagnez du temps et économisez de l'argent. Envie d'en apprendre plus sur les solutions Mooncard ? Réservez votre démo.