.png)

-

Bezahlen Sie Ihre Spesen mit Ihrer Mooncard

Verwenden Sie die Mooncard Zahlungskarte für alle Ihre Reisekosten und Spesen (Tankkosten, Parkgebühren, Mautgebühren, Hotel, Mahlzeiten usw.).

-

Fotografieren Sie Ihren Beleg ab

Sie erhalten eine SMS, die Sie daran erinnert, Ihren Beleg abzufotografieren. Dank der digitalen Archivierung muss dieser anschließend nicht länger aufbewahrt werden.

-

Automatische Generierung der Reisekostenabrechnung

Die Spesenabrechnung wird mithilfe von Algorithmen vorausgefüllt, die in der Lage sind, die Kostenart, den Betrag und die Mehrwertsteuer sowie alle weiteren Kriterien zu erkennen, die aus der Banktransaktion hervorgehen.

-

Ihre Spesenabrechnung ist genehmigungspflichtig

Je nach dem vom Unternehmen festgelegten Genehmigungsverfahren wird Ihre Reisekostenabrechnung anschließend überprüft und von Ihrem Vorgesetzten oder Buchhalter freigegeben.

%20(1).jpg)

Wie funktioniert die Mehrwertsteuerrückerstattung?

Unternehmen bezahlen bei ihren Einkäufen und Geschäftsreisen teilweise hohe Beträge an Mehrwertsteuer, die sie sich unter Umständen vom Finanzamt zurückholen können. Man spricht dann von der erstattungsfähigen Vorsteuer. Diese kann von der ans Finanzamt zu zahlenden Umsatzsteuer abgezogen werden.

Entsprechend der Differenz dieser beiden Beträge spricht man dann von einem Vorsteuerüberhang, der vom Finanzamt erstattet wird, oder einer Zahllast, die das Unternehmen zahlen muss. Mithilfe der Umsatzsteuervoranmeldung wird diese Abrechnung in der Regel monatlich oder quartalsweise durchgeführt.

Es gibt aber auch Unternehmen, die von der Zahlung der Mehrwertsteuer ausgenommen sind. Diese haben dann wiederum kein Recht auf die Erstattung der Mehrwertsteuer.

Weiterlesen

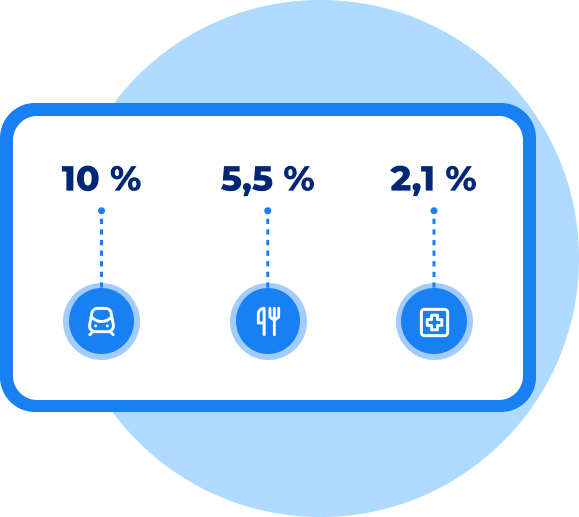

Welche unterschiedlichen Mehrwertsteuersätze gibt es?

(Fast) alle Produkte und Dienstleistungen unterliegen in Deutschland der Mehrwertsteuer. Diese gilt als Verbrauchssteuer und wird direkt beim Kauf erhoben. Abhängig von der Art der Waren oder Dienstleistungen unterliegen die Produkte jedoch einem unterschiedlichen Mehrwertsteuersatz.

Während der normale Umsatzsteuersatz in Deutschland seit dem 1. Januar 2007 gemäß § 12 Umsatzsteuergesetz 19 Prozent beträgt, unterliegen bestimmten Produkten oder Dienstleistungen dem ermäßigten Satz oder sind gänzlich von der Umsatzsteuer befreit.

Der ermäßigte Steuersatz beträgt seit dem 1. Juli 1983 7 Prozent und gilt für bestimmte Produktgruppen, die regelmäßig vom Bundesfinanzministerium (BMF) aktualisiert und veröffentlicht werden. Im Rahmen der der Corona-Steuerhilfegesetze waren/sind teilweise geänderte Steuersätze gültig. Eine pauschale Liste über den geltenden Umsatzsteuersatz ist daher nicht möglich.

WeiterlesenDie Umsatzsteuervoranmeldung: Wie deklariere ich die Mehrwertsteuer?

Umsatzsteuerpflichtige Unternehmen müssen monatlich oder quartalsweise eine Umsatzsteuervoranmeldung machen. Davon ausgenommen sind nur Unternehmen, die von der Umsatzsteuer befreit sind, sowie Unternehmen, die im Vorjahr eine Umsatzsteuerzahllast von unter 1.000 Euro vorwiesen und bereits im dritten Jahr tätig sind. Unternehmensneugründungen müssen dagegen für zwei Jahre eine monatliche Umsatzsteuervoranmeldung einreichen.

Die quartalsweise Umsatzsteuervoranmeldung ist wiederum nur für Unternehmen, die im Vorjahr eine Umsatzsteuerzahllast von 1.001 bis 7.500 Euro vorwiesen. In jedem Fall ist die Umsatzsteuervoranmeldung sowie die Zahlung der Umsatzsteuerzahllast zum 10. Werktag des Folgemonats zu tätigen und Verspätung können zu Verspätungszuschlägen führen.

Weiterlesen

Rechnungen korrekt erstellen und die Umsatzsteuer berechnen

Um Rechnungen korrekt auszustellen, gilt es sich intensiv mit der Mehrwertsteuer zu beschäftigen. Damit Sie die Umsatzsteuer stets richtig berechnen, müssen Sie auf verschiedene Punkte achten. Einerseits müssen Sie den richtigen Mehrwertsteuersatz für das Produkt oder die Dienstleistung wählen. Er beträgt in der Regel 19 Prozent, für einige Waren gibt es aber auch den ermäßigten Satz mit 7 Prozent sowie Dienstleistungen, die komplett von der Umsatzsteuer ausgenommen sind.

Korrekte Rechnungen sind aber auch bei der Vorsteuer wichtig. Hier müssen Sie wiederum beachten, welche Leistungen Sie als Betriebsausgabe buchen und damit abrechnen können. Dabei ist große Sorgsamkeit gefragt, denn schließlich wollen Sie sich einerseits alle erstattungsfähigen Kosten zurückholen. Andererseits können Fehler bei Kontrollen durch das Finanzamt als Steuerhinterziehung gewertet und bestraft werden. Die von Ihren Lieferanten ausgestellten Rechnungen müssen also unbedingt korrekt sein.

WeiterlesenWie heißt es eigentlich richtig: Umsatzsteuer oder Mehrwertsteuer?

Der steuerrechtlich korrekte Begriff ist eigentlich «Umsatzsteuer», dennoch hat sich in der Umgangssprache eher der Begriff «Mehrwertsteuer» etabliert und beide Begriffe werden synonym verwendet.

Welche Rolle spielt die Mehrwertsteuer?

Die Mehrwertsteuer gehört zur Kategorie der Verbrauchssteuern. Der Staat erhebt sie nicht direkt wie die Einkommensteuer oder die Grundsteuer. Es handelt sich um eine Steuer, die auf den Preis aller betreffenden Transaktionen aufgeschlagen wird. Die überwiegende Mehrheit der Produkte und Dienstleistungen ist betroffen, nur wenige unterliegen der Ausnahmeregelung. Auf den abrechenbaren Rechnungen müssen alle Beträge ausgewiesen werden: Der Preis ohne Steuern, der die Vergütung des Verkäufers bzw. Dienstleisters darstellt, sowie die Höhe der Mehrwertsteuer und der Gesamtpreis. Die Mehrwertsteuer wird später vom Unternehmen an den Staat abgeführt.

Was ist Mehrwertsteuer für ein Unternehmen?

In den Mitgliedsstaaten der Europäischen Union sind alle Selbstständigen oder Unternehmen, die regelmäßig Buchhaltungstätigkeiten durchführen, umsatzsteuerpflichtig. Dabei gibt es nur wenige Ausnahmefälle wie zum Beispiel Kleinunternehmer. Gemäß der von der Europäischen Kommission veröffentlichten Richtlinie wird die Steuer den Kunden direkt auf die erworbenen Waren bzw. die bezahlten Dienstleistungen in Rechnung gestellt. Die Mehrwertsteuer wird also zunächst an das Unternehmen bezahlt und dann dem Staat überwiesen. Dazu wird in Deutschland in der Regel die Umsatzsteuervoranmeldung genutzt.

Welches Unternehmen muss Mehrwertsteuer zahlen?

Ist die Mehrwertsteuer eine Belastung für das Unternehmen?

Die Mehrwertsteuer gehört zu den neutralen Steuern für Unternehmen. Sie hat keinen Einfluss auf das Rechnungsergebnis, denn sie wird beim Verkauf einer Ware oder Dienstleistung erhoben, muss aber an das Finanzamt abgeführt werden. Durch die kurze Verweildauer im Unternehmen kann sie dennoch das Cash Management beeinflussen. In der Gewinn- und Verlustrechnung ist die Umsatzsteuer nicht enthalten.

Wie finde ich meine Umsatzsteuer-Identifikationsnummer?

Die Umsatzsteuer-Identifikationsnummer, kurz Ust-ID, gilt EU-weit zur eindeutigen Kennzeichnung von Unternehmen und ermöglicht die Abwicklung von Geschäften innerhalb der EU-Länder. Lieferungen können so ohne Umsatzsteuer versendet werden und müssen dann vom Empfänger versteuert werden.

Unternehmen, die innerhalb der EU tätig sind, müssen die Ust-ID beantragen und auf ihren Rechnungen anführen. Der Antrag ist kostenlos und erfolgt beim Bundeszentralamt für Steuern: www.formulare-bfinv.de.

Kleinunternehmer sowie Unternehmen, die lediglich Geschäfte mit Privatpersonen oder Kleinunternehmern in der EU tätigen, benötigen keine Umsatzsteuer-Identifikationsnummer.

Wann ist die Umsatzsteuer fällig?

Die meisten umsatzsteuerpflichtigen Unternehmen müssen die Umsatzsteuervoranmeldung sowie die Zahlung der Umsatzsteuer monatlich erledigen. Frist dafür ist jeweils der 10. Werktag im folgenden Monat.

Eine quartalsweise Zahlung ist für Unternehmen, die im Vorjahr eine Umsatzsteuerschuld von 1.001 bis 7.500 Euro hatten, möglich. Dies gilt allerdings nicht für Unternehmensneugründungen. Sie müssen in den ersten beiden Jahren stets eine monatliche Zahlung veranlassen.

Ausgenommen von der Umsatzsteuervoranmeldung und damit von der monatlichen bzw. quartalsweisen Zahlung der fälligen Mehrwertsteuer an das Finanzamt sind Unternehmen, die im Vorjahr eine Umsatzsteuerschuld von unter 1.000 Euro hatten und bereits im dritten Jahr operieren. Sie müssen lediglich einmal im Jahr eine Umsatzsteuererklärung machen und entsprechend seltener die Zahlung der Umsatzsteuer vornehmen.

Wann überweist das Finanzamt die Umsatzsteuer zurück?

Wenn man als Unternehmen mehr Vorsteuer (bezahlte Mehrwertsteuer beim Kauf von Waren oder Dienstleistungen) ausgegeben hat, als man Umsatzsteuer durch den Verkauf eigener Produkte oder Dienstleistungen eingenommen hat, kann man sich die Vorsteuer zurückholen. Man spricht dann von einem Vorsteuerüberhang.

Um ihn vom Finanzamt zurückzubekommen, müssen Unternehmen die Umsatzsteuervoranmeldung abgeben.

Tätigt ein Unternehmen größere Investitionen und ist darauf angewiesen, den Vorsteuerüberhang schnellstmöglich erstattet zu bekommen, um Liquiditätsprobleme zu vermeiden, sollte es mit dem zuständigen Sachbearbeiter sprechen. Schließlich kann es sein, dass das Finanzamt entsprechende Rechnungen, die zum Vorsteuerabzug berechtigen, zur Prüfung verlangt. Sachbearbeiter können auch verlangen, dass die unternehmerischen Absichten detailliert dargelegt werden. Wer darauf vorbereitet ist, beugt einer unnötigen Verzögerung der Auszahlung des Vorsteuerguthabens vor.

Benötigen Sie weitere Informationen?

Unser Team ist von Montag bis Freitag zwischen 9 und 19 Uhr für Sie da. Gerne präsentieren wir Ihnen unsere Mooncard-Lösung und erstellen ein maßgeschneidertes Angebot mit Ihnen, das dem Bedarf Ihres Unternehmens entspricht.